- お役立ち情報

2021.10.13

パチンコ業界での平均年収

詳しい内容はこちら

20年以上前のパチンコ店の店長は年収が1000万円以上で、さらには車を買ってもらえるなど夢のある話でしたが、今は違います。

見かたによっては、給与が下がり改悪された印象を持ちますが、実際は過去と比べても月の休暇が倍近く休めるようになったり、1日の勤務時間も2交代制で1日中働くということもなくなりました。

更には、福利厚生も各種保険の完備や退職金制度、家族手当など他業種と同水準、それ以上の業界に成長しました。

また、教育水準も高く、昔はパチンコ店員=他業種に転職は難しいとされていたのが、今では多くの業界に転職されて活躍されています。

ですので、過去と比較しても意味がありません。

考えるべきは、今の年収から税金などを引いた純粋に自分が使える金額(可処分所得)を把握し、節税できるものはないかを考えることが大切です。

例えば、月給50万円でも

Aさんは税金が引かれて37万円が口座に振り込まれる

Bさんは税金が引かれて40万円が口座に振り込まれる

何故か同じ月給なのに、手元に来る時点で3万円も違うのです。年間では36万円も違います。10年で360万円です。

同じ年収なのにこの手元に残るお金に差が出るのは何故でしょう。

それが【控除】です。

控除とは

控除とは、「一定の金額を差し引く」という意味です。

納税額を減らすことができる控除には、大きく「所得控除」と「税額控除」があります。

「所得控除」は、課税対象となる所得金額を減らすことができる制度で、「税額控除」は、税金そのものを減らすことができる制度です。

引用:そもそも「控除」って何?節税になる所得控除、税額控除とは

つまり、控除をうまく使うことで、国に払う税金を減らし、自分へ入るお金を少しでも増やすことです。

節税です。脱税ではないですよ。脱税は犯罪です。

第一の控除【給与所得控除】

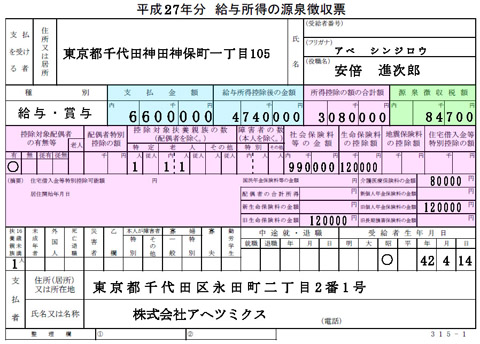

毎年源泉徴収票を貰うと思います。こんな感じのもの

参考:知っておこう、源泉徴収票の見方

・給与の収入金額(年収)-給与所得控除=給与所得(ブルー)

・給与所得-各種所得控除=課税所得(パープル)

・課税所得×税率=所得税(グリーン)

給与所得控除とは

会社員などの給与所得者に適用される控除で、所得税等の計算の基盤となる給与所得額を求める際に、1年間の給与等の収入額に応じて差し引かれるものです。

会社員の場合は下記のように年収幅で控除額が決まります。

第二の控除【所得控除】ここポイント

給与の収入金額(年収)から、先ほどの給与所得控除を引いたのが給与所得です。

この給与所得から各種所得控除を引いたのが課税所得です。

ではこの、各種所得控除にはどのようなものがあるのか一覧です。

給与所得から控除できる【所得控除の種類】

私の説明よりもとても分かりやすくまとめているサイトがありましたので、引用します。

所得控除とは

個人の所得税を計算する際、その人の所得金額から差し引くことができるものを所得控除といいます。各納税者によって個人的な事情は異なるため、それを考慮するために設けられています。

それぞれの所得控除を受けるための要件を満たすと、所得の合計額から控除の合計額が差し引かれ、その残りの金額に対してして所得税が計算されます。

所得控除の種類とその内容所得控除は全部で14種類あります。勤務先の年末調整でおなじみのものから、確定申告をしなければ適用できないものまであります。

ここでは、それぞれの所得控除の種類と内容について確認します。1. 雑損控除

災害や盗難、横領によって資産に損害を受けた場合は、一定額の所得控除を受けることができます。

また、現金の盗難も対象となりますので、万が一そのような事態になった場合には、証拠として警察へ被害届を出しておきましょう。

2. 医療費控除

1月1日から12月31日までの間に本人や配偶者、同居の親族などが支払った医療費(最高200万円まで)について所得控除を受けることができます。

ただし、10万円か一定の所得金額の5%のどちらか低い方の金額以上の医療費があった場合にしか適用されないので注意しましょう。また、医療費控除の特例として、2017年よりセルフメディケーション税制が始まりました。セルフメディケーション税制は一定の健康診断や予防接種などを行っている場合、ロキソニンテープなどの特定一般用医薬品の合計額(保険金等により補塡(ほてん)される部分の金額を除く)のうち、12,000円を超える部分の金額(88,000円を限度)が控除される制度です。

セルフメディケーション税制は通常の医療費控除と選択になりますが、例えば、医療費の額が80,000円で通常の医療費控除を受けることができない人でも、セルフメディケーション(特例)により68,000円(80,000円-12,000円)の医療費控除を受けることができます。3. 社会保険料控除

納税する本人、配偶者、同居の親族などが健康保険料、厚生年金保険料、国民健康保険料、国民年金などを支払った場合には、その支払った金額に対して所得控除を受けることができます。

社会保険料は1月1日から12月31日までに支払ったものが対象となりますので、国民健康保険料や国民年金を年末に支払った場合には、年末調整で申告漏れとなることが多いので注意が必要です。4. 小規模企業共済等掛金控除

納税者が小規模企業共済の掛金や、iDeCo(イデコ)などの個人型年金加入者掛金を支払った場合、その金額に対して所得控除を受けることができます。

iDeCoも年末調整で所得控除できますので、忘れずに勤務先に申告しましょう。5. 生命保険料控除

納税者が生命保険料、介護医療保険料や個人年金保険料を支払った場合には、保険の種類によって最大12万円の所得控除を受けることができます。

実際に支払っている人が適用を受けられますので、保険に多く加入している人は、支払い者をよく確認した上で生命保険料控除の適用を受けましょう。6. 地震保険料控除

納税者が地震保険料を支払った場合には、一定額(最高5万円)の所得控除を受けることができます。

火災保険は適用になりませんので注意しましょう。7. 寄付金控除

納税者が国や地方公共団体(ふるさと納税を含む)、特定公益増進法人、社会福祉法人などに対して寄付をした場合には、寄付金控除を受けることができます。なお、政治活動に関する寄付金、認定NPO法人等に対する寄付金、公益社団法人等に対する寄付金のうち一定のものについては、所得控除の代わりに、税額控除を選択することができます。

確定申告の際に、寄付した団体から交付を受けた寄付金の受領証(領収書)が必要になりますので、紛失などしないよう保管しておいてください。

8. 障害者控除

納税する本人、配偶者または扶養親族が一定の障害者に該当する場合は、一定額の障害者控除を受けることができます。控除額は一般障害者の場合で27万円、特別障害者(身体障害1級または2級の方や精神障害1級の方など)の場合は40万円、同居特別障害者だと75万円です。

9. 寡婦(寡夫)控除

納税者(女性)が一般の寡婦であれば、27万円の所得控除を受けることができます。

一般の寡婦とは、納税者本人が12月31日の時点で次のいずれかの条件に当てはまる場合です。夫と死別、もしくは離婚した後、婚姻をしておらず、扶養親族がいる、または生計を一にする子がいる

夫と死別した後、婚姻をしていない人で、合計所得金額が500万円以下の人さらに、一般の寡婦に該当する人に扶養親族である子がおり、かつ、合計所得金額が500万円以下の場合には、特別の寡婦として35万円の所得控除が受けられます。

また、納税者(男性)が寡夫に該当するときは、27万円の所得控除を受けることができます。

寡夫とは、合計所得金額が500万円以下で妻と死別、もしくは離婚をして生計を一にする子がいる人です。

10. 勤労学生控除

納税者自身が学生で合計所得金額が65万円以下の場合などに該当するときは27万円の所得控除を受けることができます。

11. 扶養控除

納税者に控除対象の扶養親族(扶養親族のうち、12月31日現在の年齢が16歳以上の人)がいる場合には、一定額の所得控除が受けられます。

扶養親族とは、配偶者以外の親族で生計を共にしており、合計所得金額が38万円以下(給与のみの場合は給与収入が103万円以下)である人をいいます。

<控除額>

一般扶養親族の場合:38万円

特定扶養親族(控除対象の扶養親族のうち、19歳以上23歳未満の人)の場合:63万円

老人扶養親族(控除対象の扶養親族のうち、70歳以上の人)の場合:48万円

同居老親など(老人扶養親族のうち、納税者またはその配偶者の直系の父母・祖父母などで同居している人)の場合:58万円

12. 配偶者控除

納税者(合計所得金額が1,000万円以下に限ります)に控除対象の配偶者(合計所得金額が38万円以下など一定の人)がいる場合には、納税者の合計所得金額に応じて13万円から38万円の所得控除が受けられます。

また、老人控除対象の配偶者(70歳以上)がいる場合には、16万円から48万円の所得控除が受けられます。

13. 配偶者特別控除

配偶者に38万円を超える所得があるため配偶者控除の適用が受けられないときでも、納税者本人と配偶者の所得金額に応じて、1万円から38万円の所得控除を受けることができます。

14. 基礎控除

基礎控除として、全ての人が38万円の所得控除をすることができます。

所得控除はどうすれば適用できるの?

サラリーマンであれば、勤務先で年末調整をすることにより、基本的な所得控除を受けることができます。

ただし、雑損控除・医療費控除・寄付金控除については、確定申告をしなければその適用を受けることができません。

もし、年末調整で受けられる所得控除を忘れて勤務先に申告してしまった場合でも、更正の請求をすることによって支払った税金を取り戻すことができます。

また、サラリーマン以外の自営業者の方は、年末調整を行いませんので、確定申告の際に全ての所得控除の適用を受けることになります。

所得控除額の具体的な計算例

会社員で給与所得が500万円、配偶者はパート収入103万円、同居の長男(19歳の大学生)社会保険料50万円の場合

<適用できる所得控除>

配偶者控除38万円

扶養控除(特定扶養親族)63万円

社会保険料控除 50万円

基礎控除 38万円

合計 189万円給与所得500万円-所得控除額189万円=311万円

この311万円に対して所得税率等を乗じて所得税が計算されます。

寡婦控除の申請漏れに注意申告を忘れやすい事例として、夫と離婚して子供がいる方が寡婦控除(上記9)の適用を受けていないケースがあります。

寡婦控除は27万円の所得控除ですので、税率が10%の方ですと27,000円(270,000円×10%)の減税になります。

申告期限から5年以内であれば更正の請求ができますので、心当たりのある方は更正の請求により、納めすぎた税金の還付申請をしましょう。また、扶養の配偶者が自分の口座引き落としで国民年金を支払っている場合、配偶者の社会保険料控除になります。これを現金納付に変更して納税者が支払うことで、納税者の社会保険料控除となり節税につながります。この機会に検討してみてはいかがでしょうか。

引用:所得控除の一覧まとめ 種類、対象者、計算方法をわかりやすく解説

とても分かりやすいですね。

つまり、ほとんどの控除はこの所得控除に入るということです。

でもですよ、住宅ローン控除が入っていないんですよね( ̄▽ ̄;)

その理由は・・・

第三の控除【住宅ローン控除】最強

給与所得から所得控除を引いたのが課税所得です。

課税所得に税率をかけて所得税が決まります。

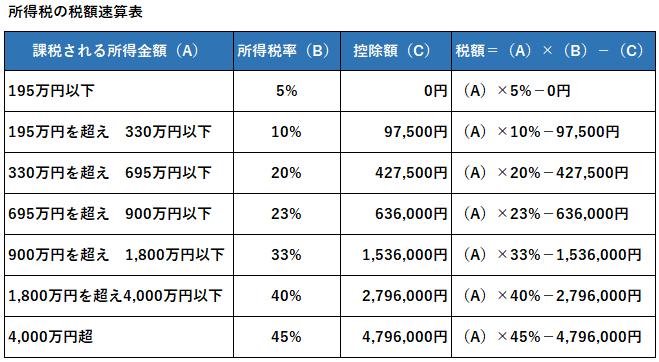

税率一覧表

参照:税金ごとの税率速算表(2020年|令和2年版)

通常であれば、ここで所得税が決まります。

そして、年収から所得税や住民税が引かれます。

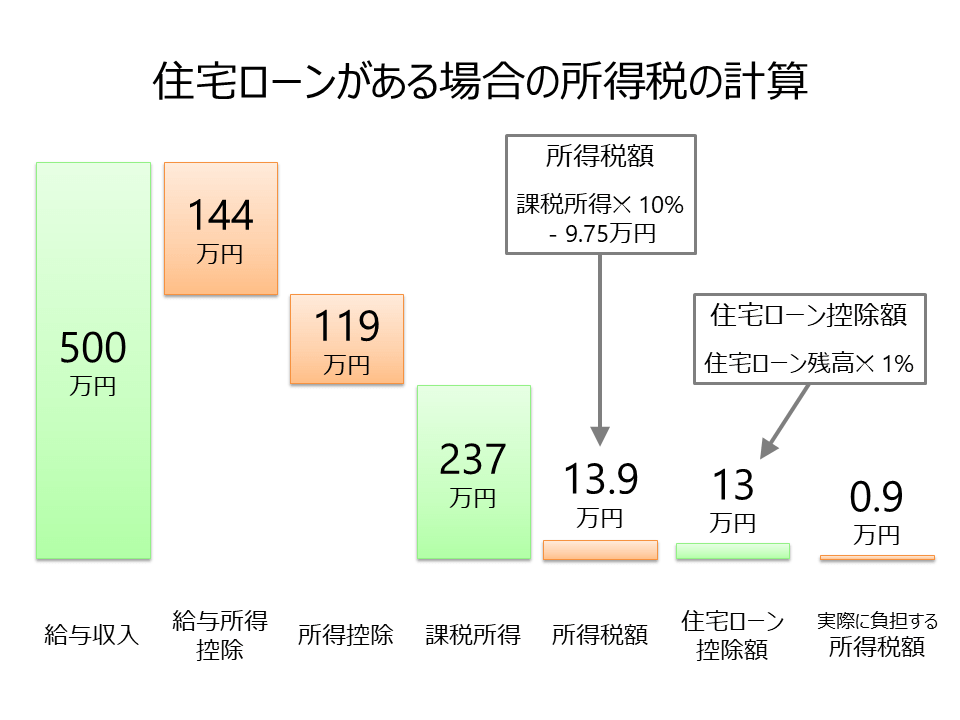

ですが、ここで遂に住宅ローン控除が発動します。分かりやすいイメージ画像がありましたので、参考までに

参照:住宅ローン控除を受けている時に、iDeCoを併用するメリット・デメリット

非常にわかりやすいですね。

そうなんです全ての控除を引いた後の所得税額が決まってからまるまる控除になるんです。

物凄いインパクトですw

しかも年40万を上限に10年なので、最大400万です、本来は国におさめる税金を自分のものにできます。

あぁ、家を買えばよかった・・・

住民税の脅威

住民税って意外と高いですよね。。。

これよくわからないで払っている人が多いと思います。

どんだけ日本は税金の搾取が上手いんだろうと思いますw

複雑化することで、国民の考える思考を止める為としか思えませんw

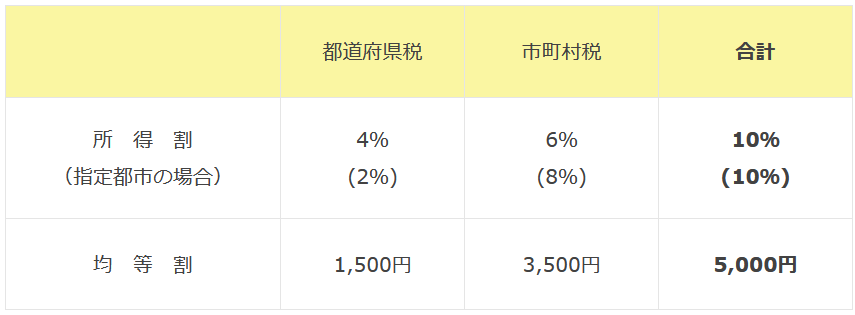

住民税の計算

まずは所得割の計算期間は、毎年1月~12月までの1年間の所得をもとに計算されます。そして翌年6月から徴収されます。

そして、住民税にはよくわからない標準税率があります。一覧は下記。

ただし財政上その他必要があると認められる場合には、各自治体が条例により標準税率とは違った税率を定めることができるため、エリアによって税率が異なる場合があるそうです。

この所得割の計算ですが、

先ほど求めた、課税所得×標準税率(上の表)10%で計算します。

そこから、調整額控除されたものが所得割です。

調整額控除以外にもここで控除される一例として、

■配当控除

株式配当などの配当所得がある場合には、その金額に応じて控除がされます。

■住宅借入金等特別税額控除(住宅ローン控除)

前年分の所得税のうち住宅ローン控除が適用される場合で、所得税から全額控除できなかった場合には、一定額を限度として所得割額から控除されます。

■寄附金税額控除

自治体や特定の団体などに対して寄附を行った場合、一定額を限度として所得税と、住民税の所得割額から控除されます。

ここでも住宅ローン控除があるので大きいですね。

その所得割に均等割が足された合計が住民税です。

均等割りとは住んでいる地域によって金額が異なります。これは年収関係なく住んでいる人一律で掛かるものです。

参考エリアの均等割金額↓

如何でしたでしょうか。

書いている私でさえも混乱しています。。。

でも、節税できるものはすべきなので、きちんと勉強して自分で稼いだお金は出来る限り自分のものにしましょう。

齋藤裕樹

齋藤裕樹

好きな事や学んでいること

・人材紹介事業

・Googleサービス

・ライフプランニング